У рамках діяльності студентського наукового гуртка «Клуб сучасного бухгалтера» 03 жовтня 2024 року відбулося засідання круглого столу на тему «Інтернет-торгівля: реєстрація, КВЕДи, РРО, маркетплейси». Спікеркою заходу була операторка з підтримки гуртових продажів «Maudau» Влада Ставицька. На цьому заході було розглянуто такі питання:

1. Інтернет-магазин з нуля: з чого почати, як зареєструвати, які документи і куди подати.

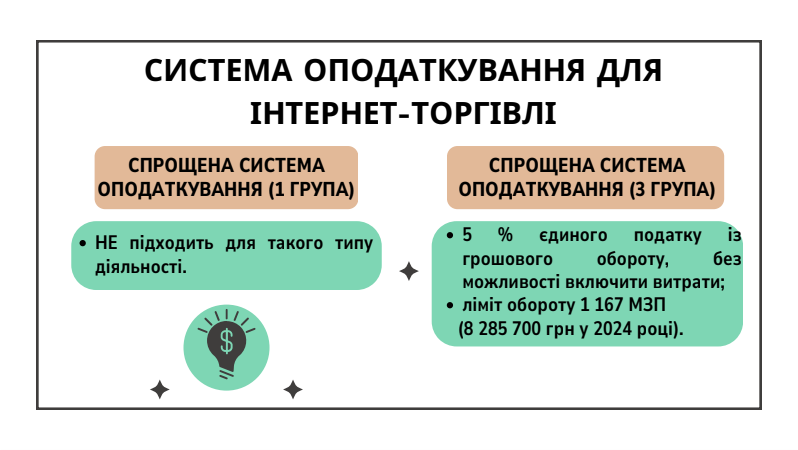

2. Які податки і в якому порядку сплачують в інтернет-торгівлі.

3. Як підібрати КВЕДи і чому важливо не помилитися.

4. РРО / ПРРО: вибір, реєстрація та нюанси використання.

5. Як організувати роботу маркетплейсу, коли на одному сайті торгує декілька підприємців.

|

|

|

Спікерка наголосила, що для реєстрації інтернет-магазину потрібно обрати:

- КВЕДи;

- систему оподаткування;

- анкетні дані, тип, паспорт і контактні дані;

- при реєстрації ТОВ / ПП – назву, адресу реєстрації, власників, розмір статутного капіталу.

Вона також перелічила типові операції інтернет-магазину:

- оплата на ключ-карту за товар (розрахункова операція, що підлягає фіскалізації);

- оплата на сайті чи маркетплейсі картою за товар (розрахункова операція, що підлягає фіскалізації);

- оплата через поштового оператора «Нова Пошта» та фінансову компанію Nova (розрахункова операцій, що підлягає фіскалізації);

- приймання оплати готівкою / картою у точці видачі товару (розрахункова операція, що підлягає фіскалізації);

- оплата на IBAN-рахунок без посередницьких організацій (нерозрахункова операція, що не потребує фіскалізації);

- оплата на сайті чи маркетплейсі картою за послуги (розрахункова операція, що не підлягає фіскалізації через пільгу, вказану в п. 14 ст. 9 Закону України «Про РРО...»);

- оплата через національного поштового оператора «Укрпошта» (нерозрахункова операція, що не підлягає фіскалізації).

При реєстрації РРО / ПРРО подається форма 20-ОПП, яка вказує на місце здійснення діяльності, де підприємець фактично працює. Якщо ФОП працює вдома, подається домашня адреса у формі 20-ОПП. У графі 3 повідомлення № 20-ОПП, керуючись рекомендованим довідником типів об’єктів оподаткування, зазначається тип об’єкта оподаткування «682 – квартира», «685 – житловий будинок», «293 – котедж» тощо.

Загалом захід був змістовним і пізнавальним та пройшов у теплій, дружній атмосфері

|

|