У рамках вивчення дисципліни «Облік і оподаткування неприбуткових організацій», а також діяльності студентського наукового гуртка «Клуб сучасного бухгалтера» 28–29 січня 2025 року відбувся івент із Оленою Нездойминогою, бухгалтером неприбуткової організації, кандидаткою економічних наук, доценткою, а також директоркою Анастасією Охріменко БО «Благодійний фонд "Сила співчуття"».

Під час зустрічі Анастасія Охріменко розповіла про ключові етапи формування статуту фонду та мету його діяльності. Окрему увагу приділила правовим аспектам і вимогам, що стосуються заснування благодійної організації, а також процесу отримання статусу неприбуткової організації. Засновниця дала практичні поради щодо залучення ресурсів для діяльності фонду та важливості правильного формулювання мети, що дає змогу ефективно працювати в межах законодавчих вимог.

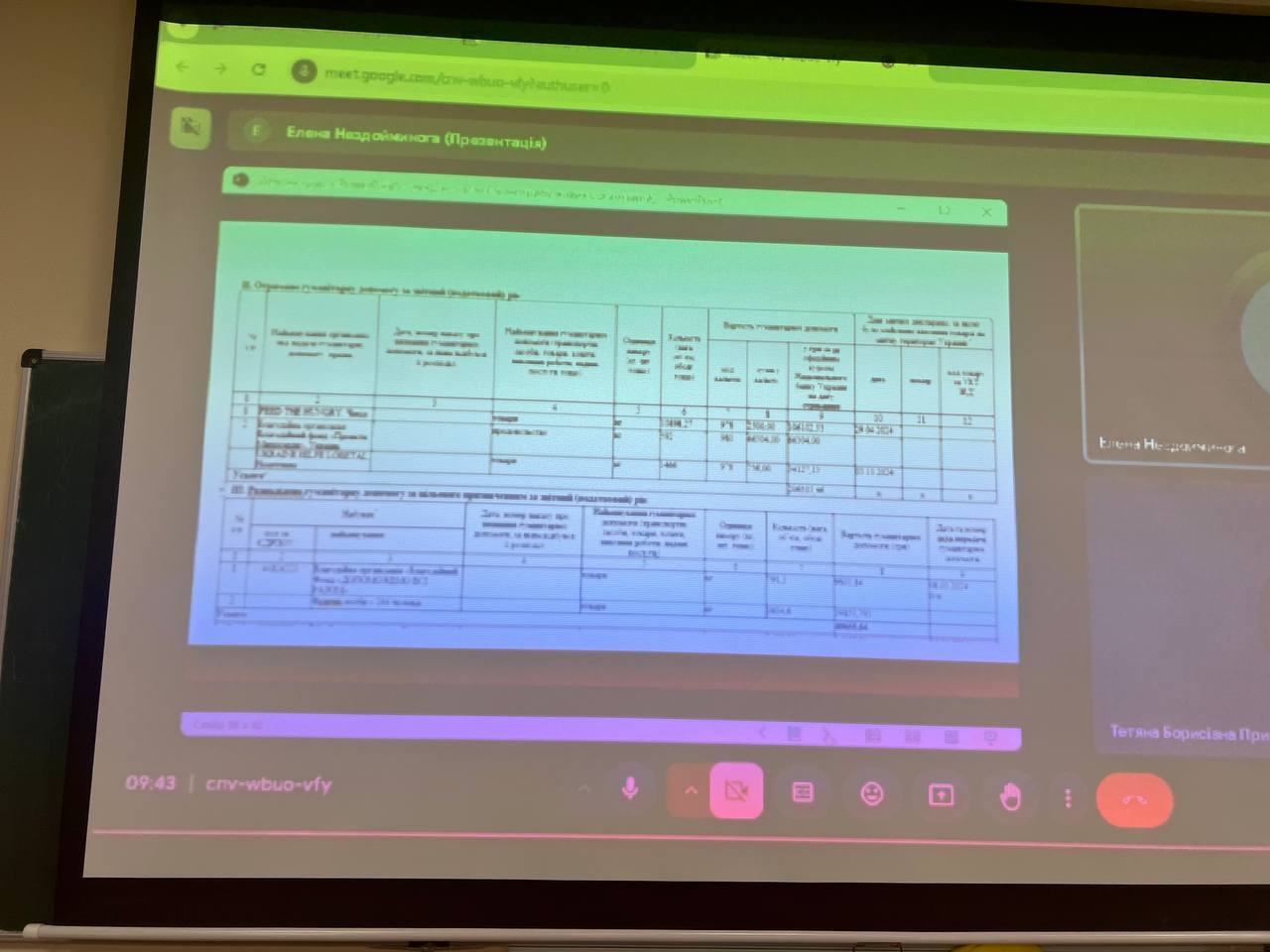

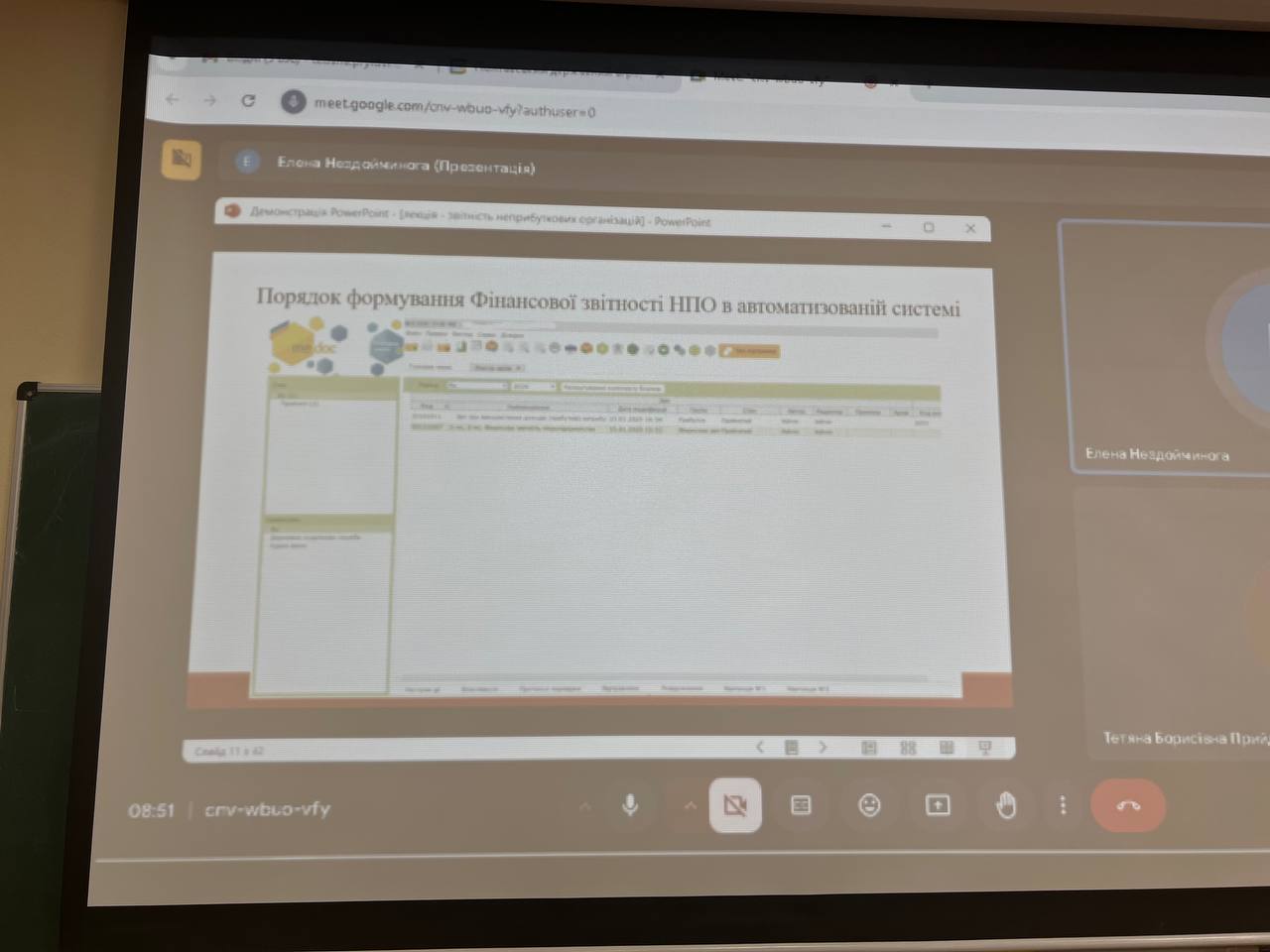

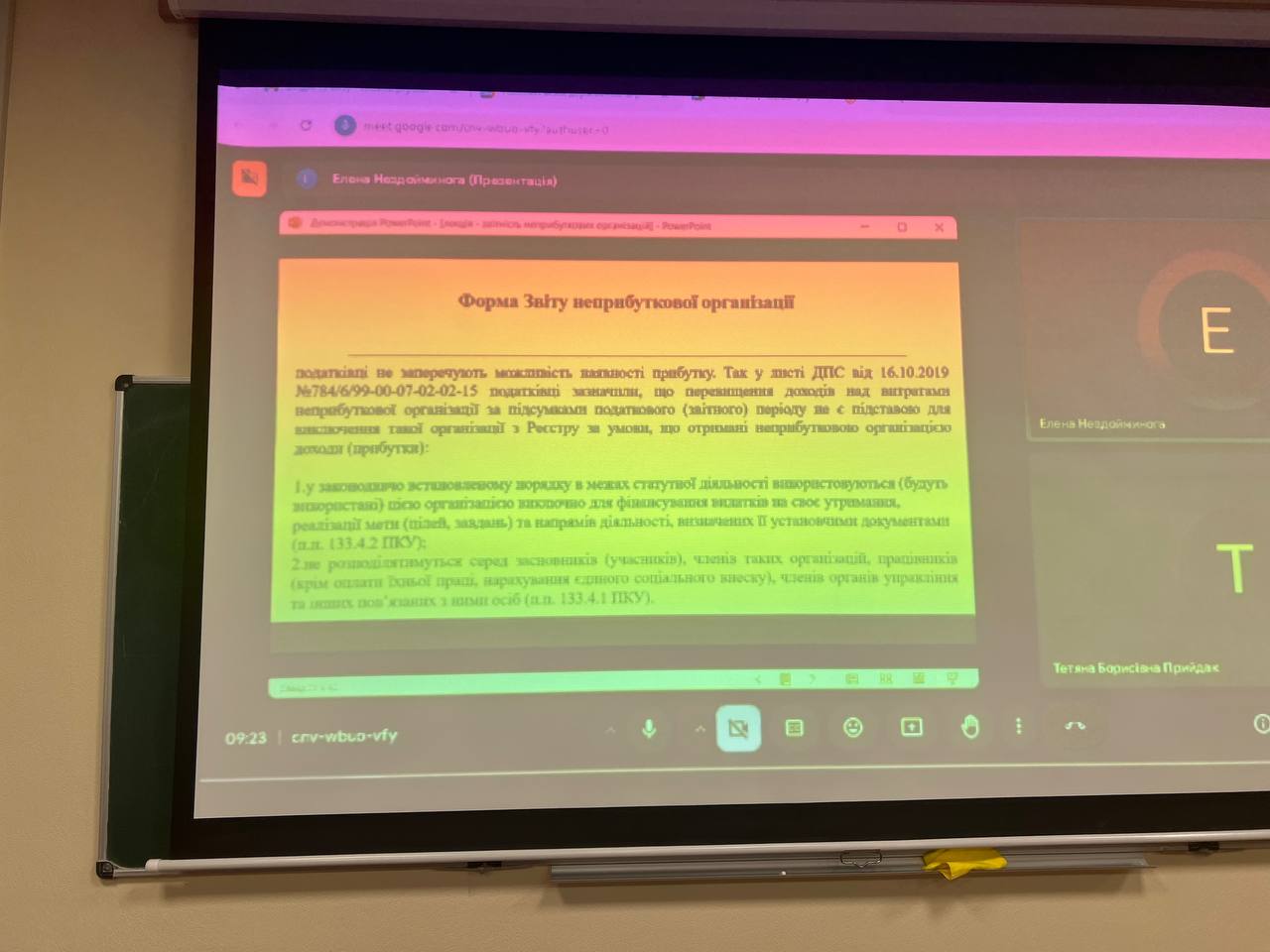

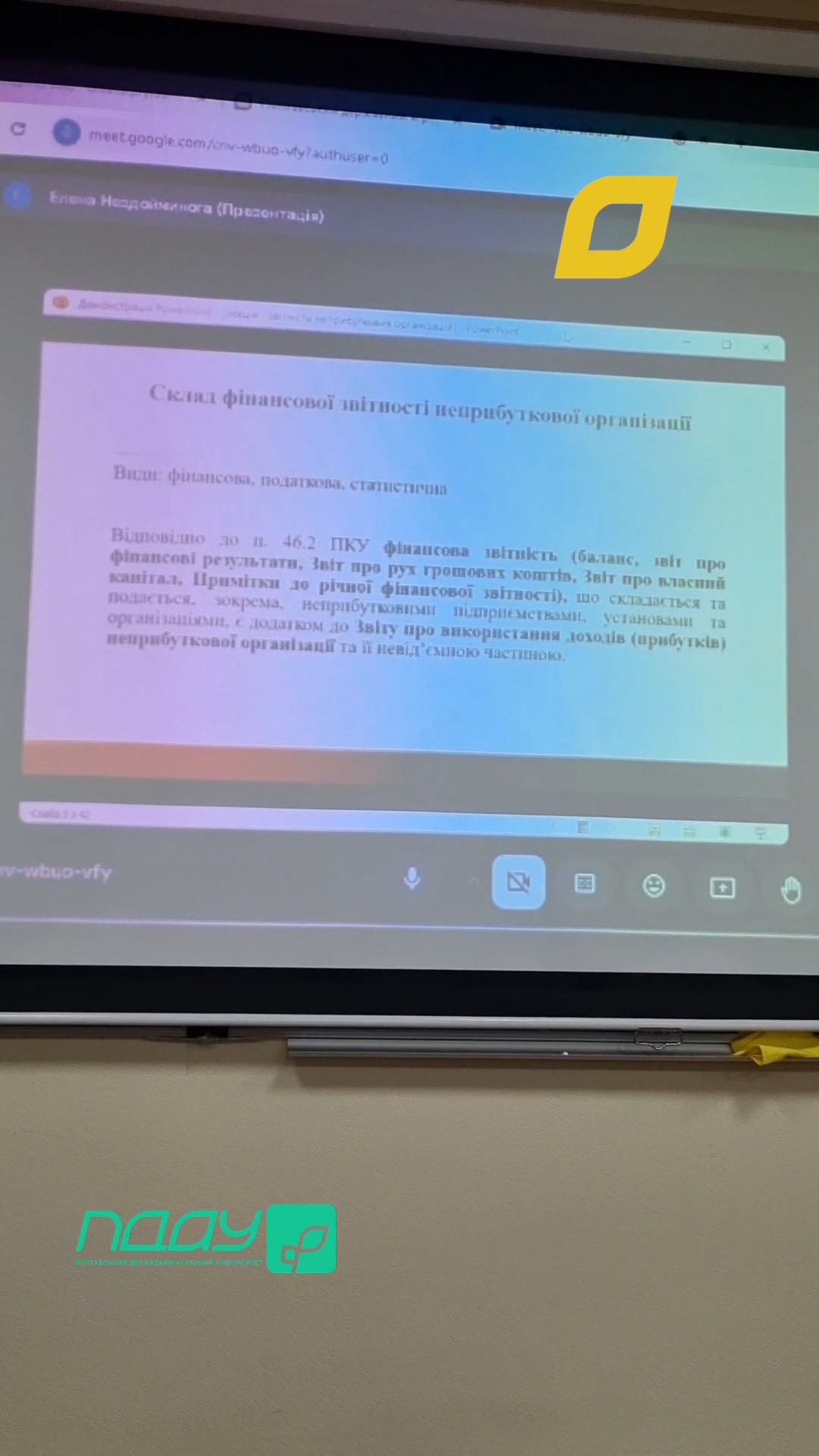

Під час заходу пані Олена поділилася своїм досвідом ведення бухгалтерії в неприбуткових організаціях, звертаючи увагу на головні аспекти обліку та особливості оподаткування таких структур. Окремо висвітлила питання законодавчих змін, що впливають на діяльність неприбуткових організацій, зокрема стосовно умов утримання статусу неприбутковості та особливостей складання фінансової звітності. Також навела приклади ситуацій, коли неприбуткова організація, внесена до Реєстру, порушує вимоги Податкового кодексу України, та алгоритм дій у таких випадках. Пані Олена також наголосила на положеннях частини 3 статті 11 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-XIV, відповідно до яких для неприбуткових організацій встановлено скорочену фінансову звітність, що включає баланс і звіт про фінансові результати.

Неприбуткова організація є неприбутковою лише у частині сплати податку на прибуток, однак це не дає їй спеціальних пільг зі сплати ПДВ. Тож якщо неприбуткова організація отримує дохід від здійснення операцій з постачання товарів або послуг, вона повинна зареєструватися платником ПДВ як обов'язково, так і добровільно, згідно з нормами статей 181 та 182 Податкового кодексу України. Платник ПДВ має обов'язково зареєструватися, якщо загальний обсяг операцій із постачання товарів / послуг, що підлягають оподаткуванню, за останні 12 календарних місяців перевищував 1 000 000 грн (без урахування ПДВ). Реєстрація здійснюється в контрольному органі за місцезнаходженням організації. Особливістю неприбуткових організацій є можливість безкоштовного постачання товарів / послуг, наприклад, у рамках благодійної чи гуманітарної допомоги. Проте такі безкоштовні постачання також є об'єктом оподаткування ПДВ, і вони включаються до обсягу постачання для визначення ліміту на суму 1 000 000 грн. Це прописано в пунктах 14.1.185, 14.1.191 та 185.1 ПКУ. Згідно з пунктом 188.1 ПКУ база оподаткування операцій із постачання товарів / послуг не може бути нижчою за ціну їх придбання. Отже, в разі безплатного надання товарів / послуг база оподаткування ПДВ буде визначатися не нижчою за ціну їх придбання.

Студенти разом зі спікеркою детально проаналізували практичні ситуації, з якими бухгалтерії неприбуткових організацій стикаються у повсякденній роботі. Студенти мали змогу поставити запитання та отримати рекомендації від фахівця, що допомогло їм глибше зрозуміти особливості цієї специфічної сфери бухгалтерії. Далі студенти закріпили здобуті знання безпосередньо на робочому місці головного бухгалтера ПОГО «Офіційна сільськогосподарська дорадча служба» Тетяни Дугар, к. е. н., доцентки. Вони ознайомились із реальними документами, обліковими системами та бухгалтерськими програмами, що застосовуються в неприбуткових організаціях. Тетяна Дугар продемонструвала, як здійснюється облік доходів і витрат і як правильно оформлюються первинні документи та складаються фінансові звіти. Виконання практичних завдань допомогло студентам ліпше зрозуміти реальні умови роботи та поглибити свої знання щодо специфіки бухгалтерії неприбуткових організацій.